/Борис Галин, Rusmet.ru/

Вопросов всегда больше, чем ответов. Но есть вопросы узловые, обойти которые попросту нельзя и приходится возвращаться к ним постоянно вновь и вновь, даже несмотря на всю сложность получения исчерпывающего ответа. В частности, к подобным вопросам можно, в частности, отнести вопрос качественной оценки рынка, состояния его конъюнктуры, отражающей общую динамику его активности. Впрочем, каждый из нас конкретное состояние рынка ощущает кожей... своего кошелька. Это, в частности, продемонстрировал и нынешний кризис. Очень желательно представить качественную оценку рынка, данную нам в ощущениях в значениях конкретных цифровых показателей. Скажем, как оценки в школе: «Отлично», «Хорошо», «Удовлетворительно», дальше идти — портить настроение, за которыми сразу рисуется конкретные цифры: 5, 4, 3. В студенческих зачетках эти показатели намеренно дублировались, для избежания искуса подделать цифру.Отечественный рынок, несмотря на его уже относительную молодость, дает обильную почву для размышлений. Конъюнктура рынка на протяжении всего рыночного периода - крайне динамична: были ценовые взлеты и падения, были достаточно спокойные периоды, и, наконец, кризисы, второй из которых мы переживаем сегодня.

Подобные конъюнктурные колебания естественным образом нашла свое отражение в ценовой динамике, рассматриваемой в уже подзабытом классическом ракурсе — цены как зеркало ... русского рынка.

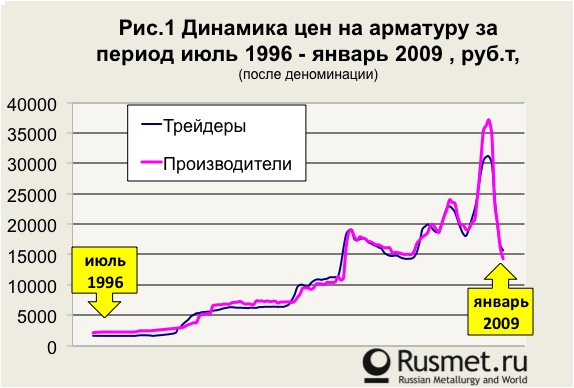

Скажем - «А» и представим в динамике цены по позиции «Арматура» со стороны непосредственных производителей и крупнооптовых трейдеров по их усредненным показателям за весь период мониторинга, начиная с середины

Рыночная логика подсказывает, что цены трейдеров в силу естественных причин должны превышать отпускные цены производителей, маржа она и в ...России - маржа. Однако, уже в самом начале мониторинга - июль

Сказав «А», можно, конечно перейти далее и к «Б» и рассмотреть в аналогичном плане позицию «Балка». Но из ограниченности объема сообщения делать этого не будем. Отметим лишь, что все позиции металлопроката ведут себя примерно аналогично, если цены растут или падают, то подобная динамика распространяется, как правило, на все виды сортового, листового и трубного проката. Можно лишь отметить, что позиции «Арматура» и «Катанка» более динамичны в ценовом плане и тем самым показательны для рассмотрения.

Попытаемся лучше выйти из логического тупика. Начнем танцевать от печки. Цены трейдеров должны быть выше цен производителей, что на отдельных этапах мониторинга фиксируется. Возьмем соотношение цен трейдеров и цен производителей К = Ц тр./Ц пр. и обговорим логические пределы: 1<K<1,25, обозначим терминологически данную зону как рыночную. Расположим соотношения цен производителей и трейдеров по позиции «Арматура» в данной системе координат (рис. 2).

Как мы видим, значения К = Ц тр./Ц пр., то располагаются в рыночной зоне, то выходят из нее. Картина поэтапно повторяется на всем протяжении мониторинга.

Рынок, а российский внутренний рынок исключением не является, резко изменил соотношения субъектов, сделав главным его субъектом «Покупателя», платежеспособность которого и определяет саму конъюнктуру рынка, его активность.

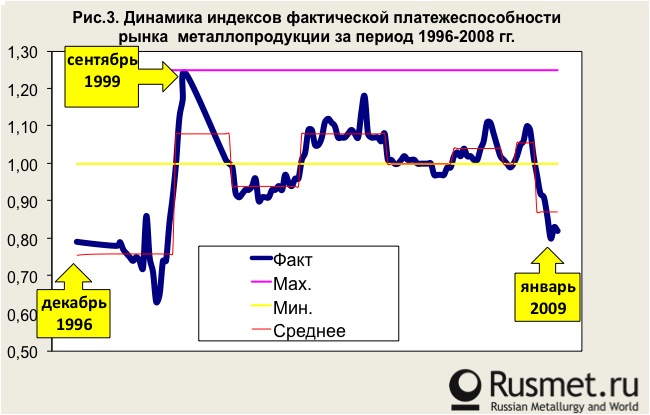

Поэтому обозначим К = Ц тр./Ц пр., как индекс фактической платежеспобности нашего отраслевого рынка по усредненным показателям и представим динамику его состояния в той же системе координат (рис. 3).

Картина будет достаточно близкой к картине рынка по позиции «Арматура», хотят будет иметь некоторые отличия, обусловленные спецификой ценовых динамик других составляющих рынка металлопродукции.

Выделим отдельные, наиболее характерные этапы мониторинга.

На рынке металлопродукции черной металлургии за все время мониторинга, начиная с

1. Докризисный – период низкой активности рынка, связанный с дефицитом денежных средств (неденежные формы расчета за промышленную продукцию и услуги по данным Росстата составляли в данный период более 60%).

2. Послекризисный период стабилизации (со второй половины

3. Декабрь

4. Второе полугодие

5. Октябрь

6. Июнь

На финишном этапе данного периода явно формируется переход к следующему конъюнктурному этапу, который по своим характеристикам будет близок к этапу, обозначенному нами под номером 5 (Октябрь

7. Сентябрь

Повышательный тренд по многим видам металлопродукции в сентябре сменился на медвежий или в лучшем случае – на боковой и оставался таковым в течение четырех месяцев. По усредненным показателям металлопродукции активность рынка в этот период невысока.

8. Январь — июнь 2008 года - новый этап конъюнктурной трансформации рынка – период повышения его активности и соответствующего роста цен по большинству позиций металлопродукции, которая к июлю приблизилась к ценовой стабилизации и снижению активности рынка

9. Июль 2008 года — январь

Рассмотрим конспективно данные периоды лишь в контексте конъюнктурного состояния рынка в данный хронологический период в сочетании с усредненными значениями коэффициента К = Ц тр./Ц пр. за данный хронологический период.

1. 1996 - первое полугодие

2. Второе полугодие

3. Декабрь

4. Второе полугодие

5. Октябрь

6. Июнь

7. Сентябрь

8. Январь — июнь 2008 года. Период высокой конъюнктуры рынка. К=1,06.

9. Июль 2008 года — январь

Анализируя и сопоставляя данные, резко различающиеся по характеру рыночной конъюнктуры периоды со значениями коэффициента К, можно констатировать, что конкретные значения К выполняют с успехом роль индикатора конъюнктурного состояния рынка в анализируемый период.

Если К<<1 это свидетельствует о том, что конъюнктура рынка низка, а также о возможном присутствии на рынке бартера или наличии кризисных явлений.

К<1 - конъюнктура рынка невысока

К близко по значению к 1 - умеренная рыночная конъюнктура.

1<К<1,25 — благоприятная рыночная конъюнктура.

К>1,25 — спекулятивный рынок.

Для облегчения чисто физического восприятия данного коэффициента вернемся временно и совсем не на долго в еще незабытый достаточно продолжительный период плановой экономики. Для простоты рассмотреть розничный рынок, данный нам тогда в ощущениях. Возьмем к примеру такую дефицитную товарную позицию как автомобиль «Жигули».При реализации машина поступала в торговую сеть по отпускной цене, скажем, 5 тыс. руб. Включим туда торговую наценку, скажем, 10% и получим цену реализации 5,5 тыс. руб. именно таковой и была цена на первоначальном этапе. О дефицитности данной товарной позиции говорить не приходится в силу очевидности. На «черном» рынке автомобиль «Жигули» можно было приобрести по цене, скажем, 10 тыс. руб. Итого, отпускная цена предприятия - 5 тыс. руб., цена реализации вне сферы государственной торговли -10 тыс. руб. К=10 тыс. руб./5 тыс. руб.=2. Рынок спекулятивный. В сфере государственной торговли отпускная цена -5,5 тыс. руб., отпускная цена предприятия — 5 тыс. руб. К=5,5 тыс. руб./5 тыс. руб.=1,1. Внешне все пристойно, но дефицит, во все времена порождает спекуляцию и цена во все времена отвечает реальной платежеспособности покупателя.

Вернемся к современному рынку металлопродукции. За все время мониторинга с 1996 года по усредненным показателям значения коэффициента К изменялись в пределах от 0,78 в условиях крайне низкой конъюнктуры до 1,07 в условиях хорошей конъюнктуры. По уже конкретным ценовым показателям значения коэффициента К изменялись в пределах 0,63< К <1,24, не переходя в зону спекулятивного рынка. т.о., значения данного коэффициента можно использовать как лакмусовую бумажку, характеризующую конъюнктурное состояние рынка и проводить не только ценовой мониторинг, но и мониторинг конъюнктурного состояния рынка.

А динамика качественного состояния отечественного рынка дает обильную пищу для размышлений. Обозначьте любому производственнику или трейдеру год или даже точнее полугодие и он сразу охарактеризует данный период как «хороший» или «плохой», опираясь на конъюнктурное состояние данного хронологического периода. Мы попросту переводим эти самые «хороший» или «плохой» в конкретные цифровые показатели. За время рыночного становления у нас было два кризиса, один из которых мы переживаем сегодня, времена конъюнктурных подъемов и конъюнктурных спадов.

Отчего они зависят? Рабочая гипотеза очевидна - «Покупатель» сегодня не абстрактно, а вполне фигуративно именно с большой буквы — главный субъект рынка, диктующий правила игры. Именно реальная платежеспособность покупателя и определяет общий характер рыночной конъюнктуры. Есть деньги у «Покупателя» - конъюнктура благоприятная, испытывает «Покупатель» финансовые затруднения — рынок испытывает негативные конъюнктурные последствия. Это мы, в частности, наблюдаем сегодня.

Наша весьма кстати очевидная рабочая гипотеза подтверждается работами по анализу рынка, проводимыми в Институте экономики переходного периода. ИЭПП ежемесячно выпускает «Российский бюллетень конъюнктурных опросов — Промышленность».

Кратко о сути методики. Скажем изменение платежеспособного спроса отслеживаются по балансу ответов руководителей предприятий различных отраслей (всего около 800 предприятий). Ответы: «Рост», «Снижение» «Не изменилось» суммируются и представляются в процентном выражении . Теперь только остается сравнить наши данные (рис. 3) и данные Института экономики переходного периода по динамике платежеспособного спроса - (http://www.iet.ru/files/text/industrial_survey/200-int.pdf). Как говорится — найдите n-ное количество отличий. Методики принципиально отличные, результаты практически идентичны. Как говорят статистики, корреляционные связи тесные. Поэтому приходим к банальному выводу — причины то макроэкономические. Специфика отдельных отраслей безусловно присутствует, но теряется под жестким макроэкономическим прессом.

О важности и насущной необходимости решения вопроса конъюнктурной оценки состояния рынка говорить не приходится. Иногда ответ очевиден, в частности, в те периоды, когда рыночные цены динамично растут. В периоды, когда рыночные цены падают, ответ не столь очевиден. То ли идет процесс ценового выравнивания и конъюнктура рынка остается на приличном уровне, то ли конъюнктура приближается к опасному периоду низкой рыночной активности. И особенно сложны конъюнктурные оценки в спокойные периоды, когда цены как заводские, так и рыночные изменяются незначительно, ценовая динамика достаточно вялая. Достаточно однозначный ответ можно получить и здесь.

Хочется только предостеречь от соблазна взять первые попавшиеся средние рыночные цены и средние отпускные цены предприятий. О сложности оценки средних цен мы и не только мы говорили уже неоднократно. Надо или использовать имеющиеся базы ценового мониторинга или вести их самостоятельно, соблюдая повторяемость, как говорят статистики итерацию. Особенно сложно определит среднюю стоимость товарной массы у трейдеров в периоды, когда заводские цены меняются крайне динамично, как было, в частности, в последние кризисные месяцы. Прикидывать не механистически, а логически. Тогда необходимый результат будет. Занятие это не столь увлекательное, сколь необходимое, в частности, для ценового прогнозирования.

© 2008-2026 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь