Последние решения Вашингтона и Москвы по финансовой поддержке автомобильного рынка, о которых стало известно 19 декабря

Напомним, что с апреля

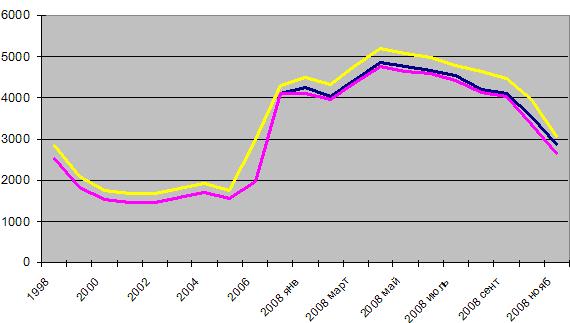

Динамика цен на магний металлический в 1998-2008 гг /в долл/т/:

Рис. 1. Динамика цен на металлический магний в 1998-2008 гг., SOGRA,

Но мы пока даем сдержанную оценку возможности быстрой реабилитации мирового рынка магния, где в условиях глобального финансового кризиса очень высоким является фактор психологического риска. Мы пришли к данному выводу, проанализировав все циклы производства металла и цен на него, начиная с

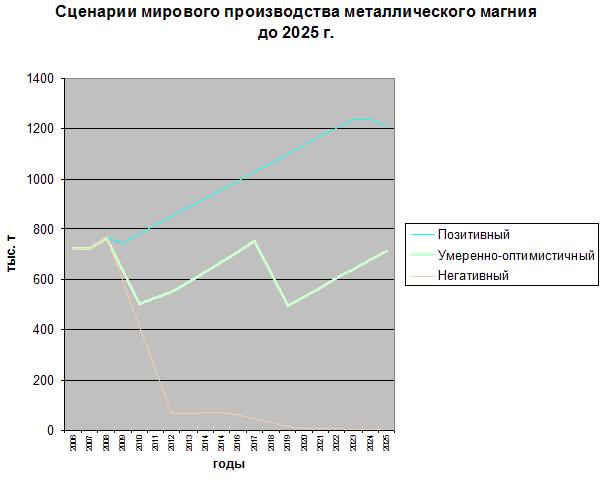

Позитивная для автомобильного рынка информация из Вашингтона, Москвы и Пекина, анализ последних корректировок планов мировых игроков по регулированию производства, а также надежды на сдержанность китайских продуцентов позволили нам сделать вывод о большей вероятности умеренно-оптимистического сценария /рис. 2/.

|

Параметры оценки |

Негативный сценарий |

Умеренно-оптимистичный сценарий |

Позитивный сценарий |

|

Продолжительность цикла спада производства металла, лет |

3-5 |

2 |

1 |

|

Снижение производства за период спада, проц |

-91 |

-34 |

-2.5 |

|

Продолжительность последующего цикла роста производства металла, лет |

2 |

7 |

15 |

|

Увеличение производства за последующий период роста, проц |

+3.6 |

+43.83 |

+66 |

|

Продолжительность цикла спада цен на металл, лет |

17 |

8 |

1 |

|

Снижение цен на металл за период спада, проц |

-44 |

-27 |

-4.5 |

|

Продолжительность последующего цикла удорожания металла, лет |

1.5 |

4 |

9 |

|

Повышение цен на металл за период последующего роста, проц |

+2 |

+27 |

+55.5 |

Рис. 2. Вероятные сценарии развития мирового рынка металлического магния после

В соответствии с этим сценарием мы ожидаем, что основные производители магния и сплавов, прежде всего в КНР, в 2009-2010 гг будут проводить политику сдерживания выпуска продукции. Это позволит сократить мировой объем производства на 34 проц, чтобы затем отрасль могла прогрессивно развиваться в 2011-2017 гг и показать рост выпуска металла и сплавов около 44 проц /рис. 3/.

Тем не менее, и по умеренно-оптимистическому сценарию мы считаем возможным продолжение:

Рис. 3. Вероятные сценарии производства металлического магния после

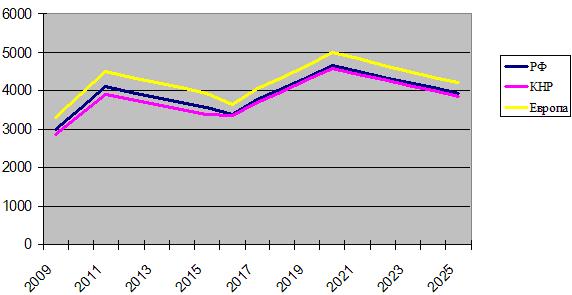

Именно эти факторы, по нашей оценке, окажут долгосрочное негативное влияние на ценовые динамики по магнию, который на мировом рынке может подешеветь за 2009-2016 гг на 27 проц. После такого спада возобновление уверенного роста мировых цен на металл более вероятно лишь в 2017-2020 гг, за этот период магний вновь подорожает на 27 проц /рис. 4/.

Рис. 4. Прогноз цен на магний металлический по регионам после

При этом мы предполагаем, что географическая близость китайского и российского рынков, а также активизация партнерских связей между двумя странами, в том числе в секторе автомобилестроения и в оборонной промышленности, будут способствовать сближению после

Более подробно о перспективах рынка металла, его особенностях в Китае и РФ, а также других центрах магниевой активности Вы можете узнать из аналитических публикаций на сайте WWW.SOGRA.RU, в разделах "Аналитика", "Услуги", "Ценовой прогноз" и "Анализ инвестиций".

© 2008-2026 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь